Mit diesem Beitrag möchte ich aufzeigen, wo der Hebeleffekt der 2. Säule ist und wie mit kleinen Änderungen der gesetzlichen Grundlagen eine zukunftsgerichtete Reform mit einem signifikant höheren Leistungsniveau im Sinne aller Versicherten umgesetzt werden könnte. Ideen, die Gedanken anregen sollen.

Wo gibt es Hebeleffekte in der Vorsorge?

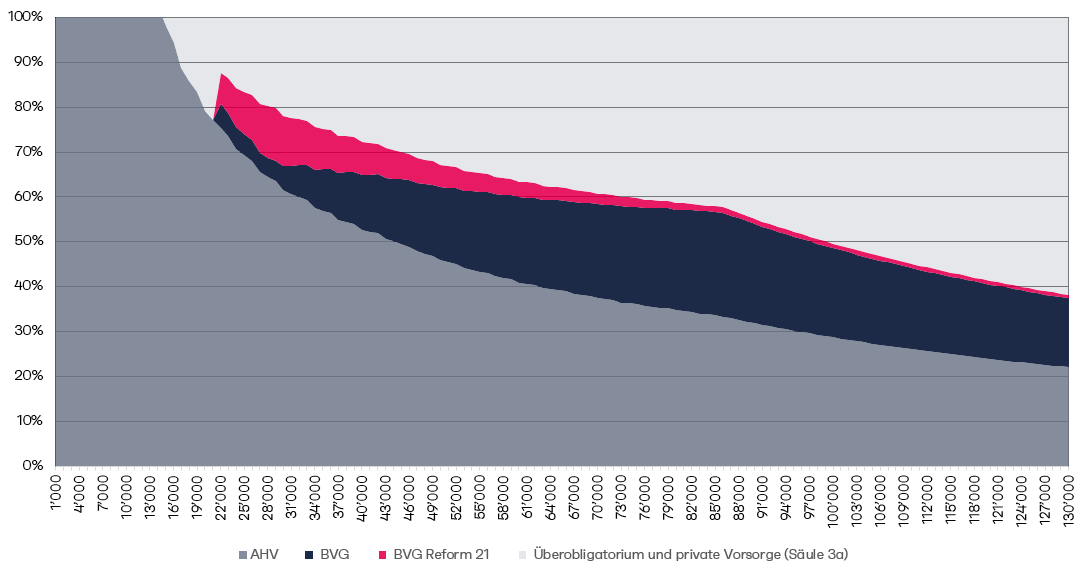

Nachfolgende Grafik projiziert die Höhe der Altersleistungen in Prozent des Einkommens. Bei tiefem Erwerbseinkommen stellt die AHV-Altersrente einen hohen Anteil der Altersleistungen dar. Die berufliche Vorsorge greift erst ab einem Einkommen von CHF 21‘510.

Die Bundesverfassung hält in Art. 113 Abs. 2 Bst. a folgenden Grundsatz fest: Die berufliche Vorsorge ermöglicht zusammen mit der Alters-, Hinterlassenen- und Invalidenversicherung die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise. Die beiden Begriffe „gewohnte Lebenshaltung“ und „angemessene Weise“ sind unbestimmte Rechtsbegriffe, hinter denen aber gemäss Bundesamt für Sozialversicherungen konkrete Vorstellungen stecken. Als Leistungsziel wird angestrebt, dass die Renten von AHV und Pensionskasse zusammen rund 60 % des früheren Lohnes erreichen.

In der Grafik ist in roter Farbe die Auswirkung der BVG-Reform dargestellt. Die Halbierung des Koordinationsabzugs führt trotz Senkung des Umwandlungssatzes zu einer deutlichen Leistungsverbesserung für tiefere Einkommen. Die Berechnung basiert auf der Annahme, dass sämtliche Altersgutschriften auf dem gleichen Lohn vorgenommen wurden und auf dem Anlagekapital keine Rendite erzielt wurde. Bis zu einem Einkommen von knapp CHF 75‘000 kann das Leistungsziel von 60% des früheren Lohnes somit erreicht werden.

Die Berechnung ist von vielen Faktoren abhängig. Sämtliche Beiträge sind basierend auf einem Durchschnittslohn gerechnet. Eine stetige Lohnzunahme über die gesamte Erwerbsphase dürfte in Zukunft nicht mehr der Regel entsprechen. Eine Reduktion des Arbeitspensum ab einem gewissen Alter, Regenbogenkarrieren, Leistungsentlöhnungen und Freelancer-Modelle dürften sich weiter verbreiten. Die Berechnung basierend auf einem Durchschnittslohn erscheint daher für eine Vergleich geeignet.

In der 2. Säule ist die Höhe des Alterskapitals zum Pensionierungszeitpunkt für die Bestimmung der Altersleistung entscheidend. Bei einem Rentenbezug wird das vorhandene Alterskapital mit dem gültigen Umwandlungssatz multipliziert und so die jährliche Altersrente fixiert.

Um das Leistungsniveau zu erhöhen, sind verschiedene Ansätze wie die Erhöhung des Rentenalters, ein früherer Start des Sparprozesses oder auch höhere Beiträge denkbar. In der Grafik müssten die blaue und rote Fläche gegen oben ausgeweitet werden. Die erwähnten Ansätze bringen zwar einen gewissen Effekt, sind aber immer mit einer Kostenfolge für Arbeitgeber verbunden und entsprechend schwierig umzusetzen. Eine ganz andere Auswirkung hat die Anlagerendite.

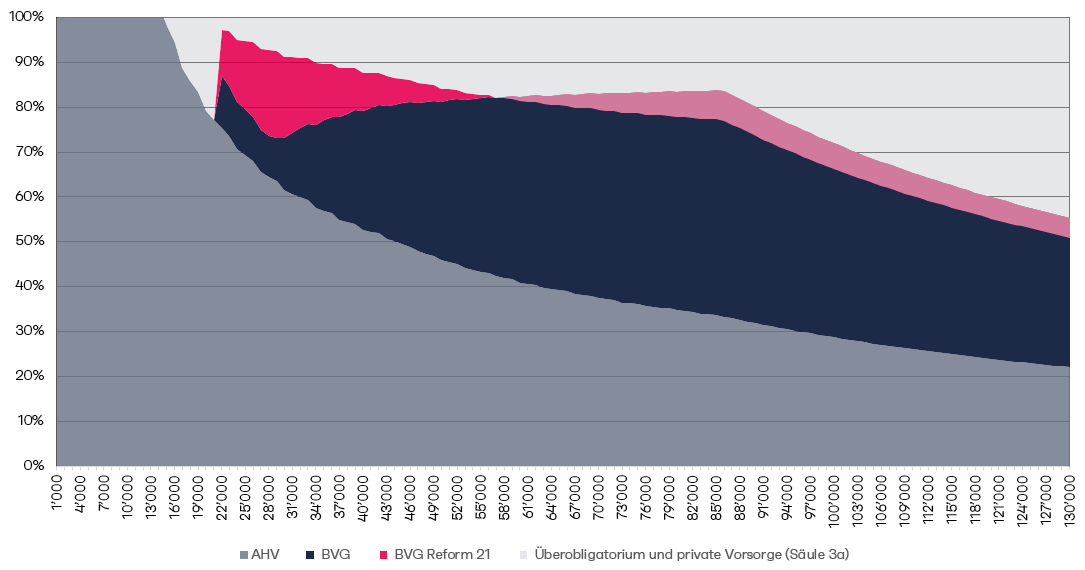

Im untenstehenden Beispiel wird eine jährliche Anlagerendite von 3 % angenommen. Das projizierte Alterskapital erhöht sich dadurch massiv. Bis zu einem Lohn von CHF 110‘000 kann nun sogar das Leistungsziel von 60 % des früheren Lohnes erreicht werden. Der reduzierte Umwandlungssatz der geplanten Reformvorlage führt allerdings dazu, dass unter dieser Annahme die Altersleistungen ab einem Lohn von CHF 58‘000 mit der BVG-Reform 21 tiefer als vor der Reform ausfallen (hellrote Fläche).

Bei einer Renditeannahme von 5 % wird der Zinses-Zins-Effekt eindrücklich. Das Leistungsziel wird mit deutlich über 100 % des Lohnes in einer breiten Lohnspanne signifikant übertroffen (die blaue und rote Fläche überschiesst die Grafik).

Ist ein Anlagerendite von 5 % unrealistisch? Eine Pensionskasse investiert im Durchschnitt rund 30 % des Vorsorgekapitals in Aktien und etwa 20 % in Immobilien. Mit 50 % Nominalwertanlagen in einem Negativzinsumfeld ist eine Anlagerendite von 5 % nicht realistisch. Eine reine Aktienstrategie dürfte diese Rendite erreichen. Um starke Schwankungen gegen den Bezugszeitpunkt zu vermeiden, könnte das Risiko in den letzten 5-10 Jahren reduziert werden.

Weshalb gibt es kein solches PK-Modell? Der Mehrwert für die Versicherten wäre immens, die Opportunitätskosten des heutigen Systems sind hoch. Gemäss Credit Suisse Research Institute[1] beträgt die jährliche nominelle Rendite für den US-Aktienmarkt von 1900 bis 2019 pro Jahr 9.6 %, die reale Rendite 6.5 %. Die reale Rendite des Schweizer Aktienmarktes betrug in der gleichen Zeitspanne knapp 5 %.

Bei einer reinen Aktienstrategie muss mit starken Wertschwankungen umgegangen werden können. In der Zeit von 1900 bis 2019 mussten viele Börsenkrisen durchgestanden werden (z.B. 1. Weltkrieg, Wall-Street-Crash und die grosse Depression, OPEC-Ölpreis-Schock, Dotcom Bubble, grosse Finanzkrise). Teilweise waren temporäre Kursverluste von bis 80 % die Folge. In der langfristigen Betrachtung sind aber diese Rückschläge auf einem Liniendiagramm mit der Wertentwicklung kaum zu erkennen. Zudem gilt es zu beachten, dass die jährlichen Beitragszahlungen zu einer starken Glättung der Einstandskurse führt.

Die Anlagerendite ist der Hebeleffekt. Es gibt wenig Argumente, welche bei einem langfristigen Anlagehorizont gegen Aktien sprechen. Die AHV-Vorsorgegelder wären prädestiniert für eine reine Aktienanlage. In der beruflichen Vorsorge wäre ein vergleichbares Modell für die Sparphase denkbar:

- Die jährlichen Beiträge werden in einen GDP gewichteten Weltaktienindex investiert

- Ab Alter 55 wird das Aktienrisiko jährlich um 10% reduziert

- Die Renditegutschrift erfolgt auf dem persönlichen Konto (keine Umverteilung)

- Für Beiträge über dem BVG-Obligatoriums kann der Versicherte eine eigene Anlagestrategie wählen (1e-Modell)

Fazit

Um vorwärts zu kommen, muss man bereit sein, alte Zöpfe abzuschneiden, sonst findet man nie aus der Sackgasse. Für die jüngeren Generationen bleibt zu hoffen, dass sich bald eine Vorsorge-Greta finden lässt, welche im übertragenen Sinn auch Nachhaltigkeit in die Vorsorge bringt.

Zum Leitartikel: BVG-Reform 21 in der Sackgasse: Wie sehen die Auswege aus?

Beat Bühlmann, Geschäftsführer finpension AG

[1] Credit Suisse, Research Institute, Summary Edition Credit Suisse Global Investment Returns Yearbook 2020