Demnächst stimmen wir in der Schweiz über die Volksinitiative «Für ein besseres Leben im Alter» ab, die eine 13. AHV-Rente einführen will [Update: Die 13. AHV-Rente wurde angenommen]. Ab und zu hört man im Abstimmungskampf das Argument, dass die AHV-Rente bisher nur teilweise an die Teuerung angepasst wurde. Stimmt das?

Wie hat sich die AHV-Rente entwickelt?

Die AHV wurde auf den 1. Januar 1948 eingeführt. Damals betrug die AHV-Vollrente im Minimum 480 und im Maximum 1’500 Franken – pro Jahr. Bis ins Jahr 1975 wurde die AHV mehrmals ausgebaut, um zusammen mit den Ergänzungsleistungen das Leistungsziel gemäss Bundesverfassung zu erreichen. Das Leistungsziel der AHV ist die Deckung des Existenzbedarfs (zusammen mit der Ergänzungsleistung).

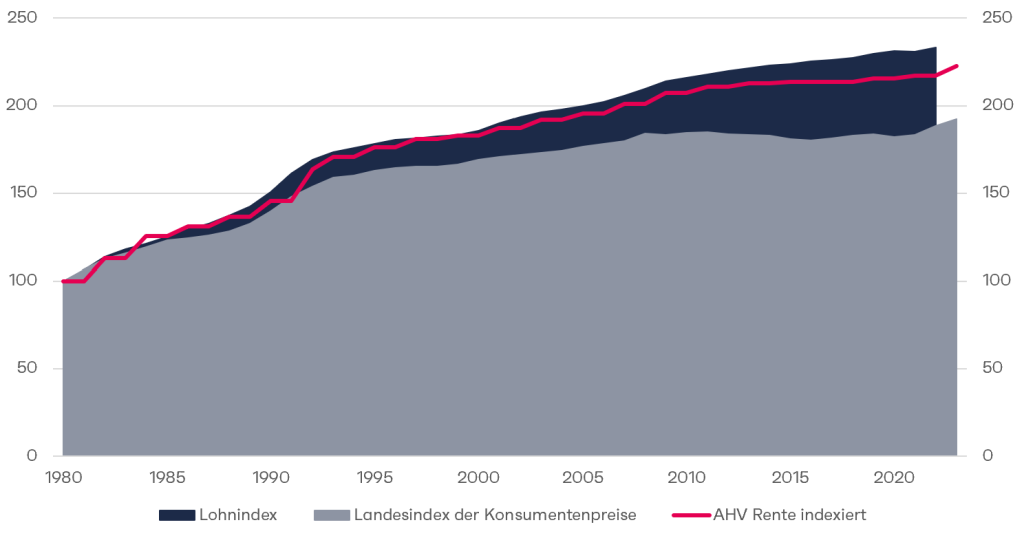

Zwischen 1975 und 1980 wurden die Renten nur der Teuerung angeglichen. Seit 1980 gilt als Richtschnur zur Rentenanpassung ein Rentenindex, der sich zusammensetzt aus dem Durchschnitt zwischen der Teuerung (gemessen am Landesindex der Konsumentenpreise) und den Lohnerhöhungen (gemessen am Nominallohnindex). Das zeigt die folgende Grafik. Die AHV-Rente bewegt sich zwischen dem Lohnindex und dem Landesindex der Konsumentenpreise:

Wie hätte sich die AHV entwickelt mit einer 13. AHV-Rente?

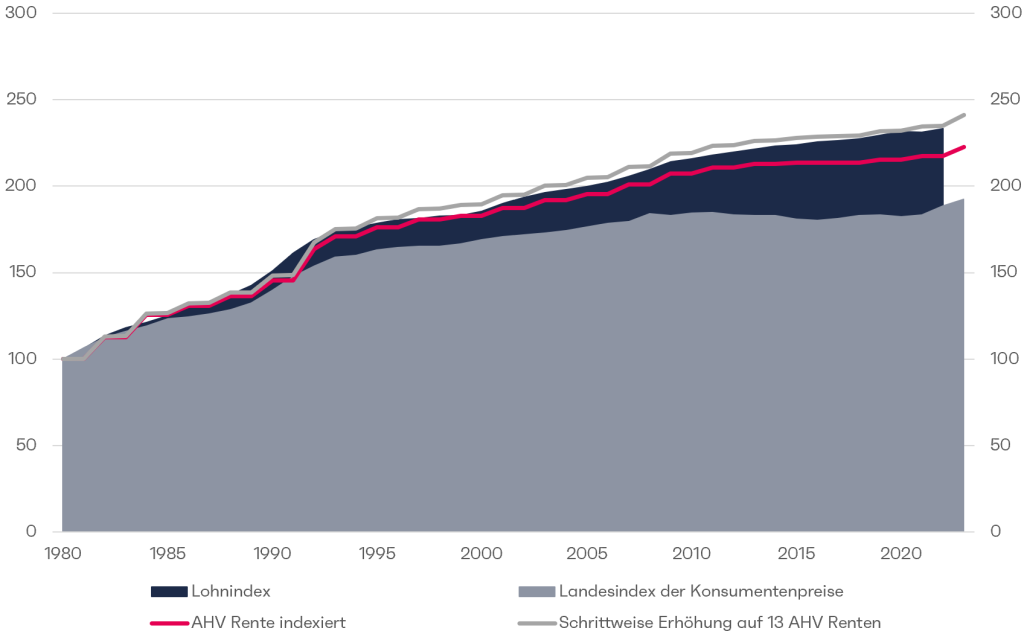

Nun zu einer spannenden Frage: Wie sähe es aus, wenn man die AHV-Rente auf 13 Renten ausbauen würde.

Um eine gute Vergleichbarkeit mit dem Lohnindex und dem Landesindex der Konsumentenpreise herstellen zu können, haben wir die 13. AHV-Rente seit 1980 schrittweise eingerechnet (1980 12 AHV-Renten / 2023: 13 AHV-Renten). Das Resultat sieht wie folgt aus:

- Mit dem Ausbau der AHV auf 13 Renten würde die Rentenentwicklung die Nominallohnsteigerung seit 1980 um Total 1.7 % übertreffen.

Hier noch die wichtigsten Zahlen.

| Landesindex der Konsumentenpreise | Lohnindex | AHV Rente indexiert | Mit 13 AHV Renten | |

| 1980 | 100 | 100 | 100 | 100 |

| 2022 | 188.5 | 233.3 | 217.3 | 234.9 |

Woher kommt die Wahrnehmung, dass die AHV-Rente nur ungenügend an die Teuerung angepasst wurde?

Wie wir festgestellt haben, ist es nicht so, dass die AHV-Rente nur ungenügend an die Teuerung angepasst wurde. Im Gegenteil: Seit 1980 erhalten die AHV-Rentner sogar teilweise eine «Lohnerhöhung», indem die AHV-Rente nicht nur an die Teuerung angepasst wird, sondern auch zu 50 % an den Lohnindex.

Doch es gibt einen Grund für die divergierende Wahrnehmung über die Entwicklung der AHV-Rente. Dazu muss man verstehen, wie der Landesindex der Konsumentenpreise die Teuerung berechnet. Wie der Indexname schon sagt, werden die Preise angeschaut, nicht aber die Mengen, die an Dienstleistungen und Güter bezogen werden. Zwar werden die Preise entsprechend dem durchschnittlichen Bedarf der Dienstleistungen und Güter gewichtet, aber im Endeffekt bleibt es ein Preisindex.

Deshalb kann es sein, dass der Preis für ein wirtschaftliches Gut sinkt, aber die Ausgaben einer Person in diesem Bereich trotzdem steigen, falls diese Person mehr vom entsprechenden Gut kauft. Wenn wir dies nun ummünzen auf die ältere Bevölkerung, versteht man, dass es keine verzerrte Wahrnehmung ist, sondern einfach eine andere Sichtweise. Ältere Personen haben höhere Kosten (zum Beispiel Gesundheitskosten) und diese müssen Sie zu einem Teil auch selber tragen. Der Grund für die höheren Kosten ist aber nicht eine Preissteigerung, sondern eine Mengenausweitung.

Wo ist die Höhe der AHV-Rente geregelt?

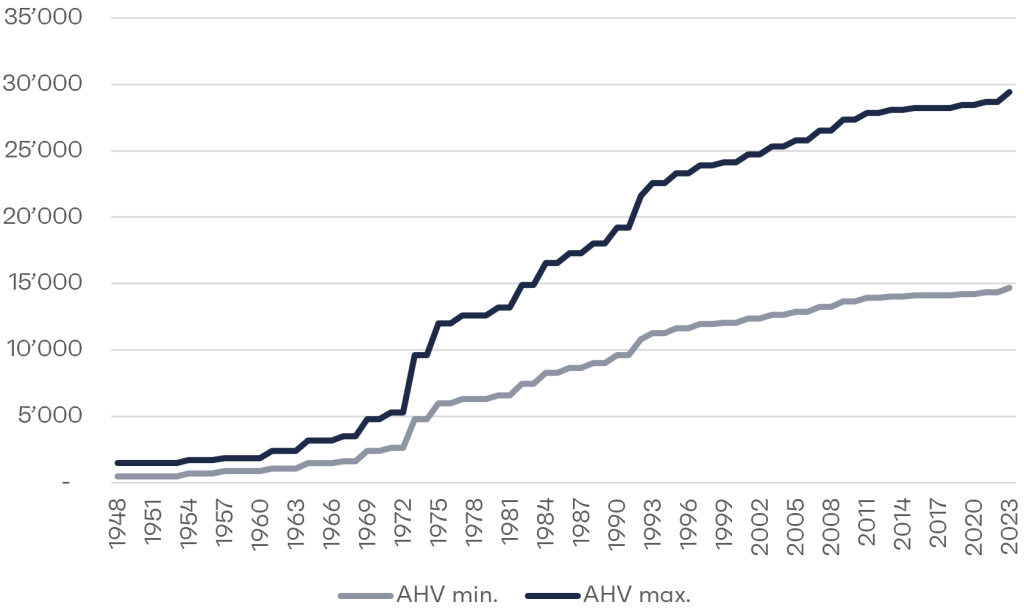

Die Höhe der AHV-Rente ist – wen erstaunt’s – im Bundesgesetz über die Alters- und Hinterlassenenversicherung (AHVG) geregelt. Gemäss Art. 34 Abs. 5 des AHVG beträgt der Mindestbetrag der vollen AHV-Rente aktuell 14’700 Franken pro Jahr. Der Maximalbetrag entspricht dem doppelten Mindestbetrag (Art. 34 Abs. 3 AHVG), also 29’400 Franken im Jahr.

Der Bundesrat ist zuständig, den Rentenindex und damit die AHV-Renten bei Bedarf anzupassen. Er stützt sich bei seiner Entscheidung auf die Eidgenössische Kommission für die Alters-, Hinterlassenen- und Invalidenversicherung. Als Grundlage zur Berechnung des Rentenindex dient das arithmetische Mittel des vom Bundesamt für Statistik ermittelten Lohnindexes und des Landesindexes der Konsumentenpreise:

- Rentenindex = ( Lohnindex + Landesindex der Konsumentenpreise ) / 2

Entwicklung der AHV-Jahresrente (Vollrente) in CHF

| Jahr | AHV min. | AHV max. |

|---|---|---|

| 2024 | 14'700 | 29'400 |

| 2023 | 14’700 | 29’400 |

| 2022 | 14’340 | 28’680 |

| 2021 | 14’340 | 28’680 |

| 2020 | 14’220 | 28’440 |

| 2019 | 14’220 | 28’440 |

| 2018 | 14’100 | 28’200 |

| 2017 | 14’100 | 28’200 |

| 2016 | 14’100 | 28’200 |

| 2015 | 14’100 | 28’200 |

| 2014 | 14’040 | 28’080 |

| 2013 | 14’040 | 28’080 |

| 2012 | 13’920 | 27’840 |

| 2011 | 13’920 | 27’840 |

| 2010 | 13’680 | 27’360 |

| 2009 | 13’680 | 27’360 |

| 2008 | 13’260 | 26’520 |

| 2007 | 13’260 | 26’520 |

| 2006 | 12’900 | 25’800 |

| 2005 | 12’900 | 25’800 |

| 2004 | 12’660 | 25’320 |

| 2003 | 12’660 | 25’320 |

| 2002 | 12’360 | 24’720 |

| 2001 | 12’360 | 24’720 |

| 2000 | 12’060 | 24’120 |

| 1999 | 12’060 | 24’120 |

| 1998 | 11’940 | 23’880 |

| 1997 | 11’940 | 23’880 |

| 1996 | 11’640 | 23’280 |

| 1995 | 11’640 | 23’280 |

| 1994 | 11’280 | 22’560 |

| 1993 | 11’280 | 22’560 |

| 1992 | 10’800 | 21’600 |

| 1991 | 9’600 | 19’200 |

| 1990 | 9’600 | 19’200 |

| 1989 | 9’000 | 18’000 |

| 1988 | 9’000 | 18’000 |

| 1987 | 8’640 | 17’280 |

| 1986 | 8’640 | 17’280 |

| 1985 | 8’280 | 16’560 |

| 1984 | 8’280 | 16’560 |

| 1983 | 7’440 | 14’880 |

| 1982 | 7’440 | 14’880 |

| 1981 | 6’600 | 13’200 |

| 1980 | 6’600 | 13’200 |

| 1979 | 6’300 | 12’600 |

| 1978 | 6’300 | 12’600 |

| 1977 | 6’300 | 12’600 |

| 1976 | 6’000 | 12’000 |

| 1975 | 6’000 | 12’000 |

| 1974 | 4’800 | 9’600 |

| 1973 | 4’800 | 9’600 |

| 1972 | 2’640 | 5’280 |

| 1971 | 2’640 | 5’280 |

| 1970 | 2’400 | 4’800 |

| 1969 | 2’400 | 4’800 |

| 1968 | 1’650 | 3’520 |

| 1967 | 1’650 | 3’520 |

| 1966 | 1’500 | 3’200 |

| 1965 | 1’500 | 3’200 |

| 1964 | 1’500 | 3’200 |

| 1963 | 1’080 | 2’400 |

| 1962 | 1’080 | 2’400 |

| 1961 | 1’080 | 2’400 |

| 1960 | 900 | 1’850 |

| 1959 | 900 | 1’850 |

| 1958 | 900 | 1’850 |

| 1957 | 900 | 1’850 |

| 1956 | 720 | 1’700 |

| 1955 | 720 | 1’700 |

| 1954 | 720 | 1’700 |

| 1953 | 480 | 1’500 |

| 1952 | 480 | 1’500 |

| 1951 | 480 | 1’500 |

| 1950 | 480 | 1’500 |

| 1949 | 480 | 1’500 |

| 1948 | 480 | 1’500 |

Quelle: AHV 7: Rentenformel